24ąĪĢrĘ■䚤ߊĆ

24ąĪĢrĘ■䚤ߊĆ| ╗∙ė┌ČÉäšę“╦ž┐╝┴┐Ž┬Ą─╣╔ÖÓ═╦│÷┬ĘÅĮ▀xō±Ęų╬÷Ī¬Ī¬╣╔▐D┼c£p/│Ę┘Y | |||||||||||||||

| üĒį┤Ż║ ░l▓╝╚šŲ┌Ż║2021-10-23 ╚╦ÜŌŻ║1165 | |||||||||||||||

|

░Ė└²Ż║

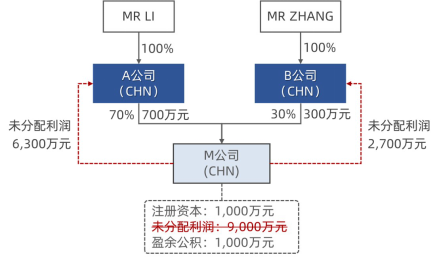

ĪĪĪĪ(╚ńłD1╦∙╩ŠĪ³)ÅłŽ╚╔·═©▀^╔Ņ█┌Ą─B╣½╦Š(ėąŽ▐ž¤╚╬╣½╦Š)┼c└ŅŽ╚╔·╦∙│ųėąĄ─╔Ž║ŻA╣½╦Š╣▓═¼į┌╔Ņ█┌│╔┴ó┴╦M╣½╦Š(ėąŽ▐ž¤╚╬╣½╦Š)Ż¼ūóāį┘Y▒Š1,000╚fį¬Ż¼A╣½╦Š│ų╣╔70%Ż¼ī”æ¬│§╩╝═Č┘Y│╔▒Š700╚fį¬Ż¼B╣½╦Š│ų╣╔30%Ż¼ī”æ¬│§╩╝═Č┘Y│╔▒Š300╚fį¬ĪŻ ĪĪĪĪ║¾ę“ĮøĀI└Ē─Ņ▓╗║ŽŻ¼B╣½╦ŠöM═╦│÷M╣½╦ŠĄ─║Žū„ĮøĀIĪŻĮžų┴B╣½╦ŠöM═╦│÷Ģr³cŻ¼M╣½╦Š┘~├µ└█ėŗ╬┤Ęų┼õ└¹ØÖ×ķ9,000╚fį¬Ż¼└█ėŗĘ©Č©ė»ėÓ╣½Ęe×ķ1,000╚fį¬(╝┘Č©▓╗┐╝æ]M╣½╦Šžōé∙Ūķør)Ż¼└█ėŗā¶┘Y«a11,000╚fį¬Ż¼╝┘Č©B╣½╦ŠöMęįā¶┘Y«aārųĄ11,000╚fį¬═╦│÷╩š╗ž═Č┘YĪŻ ĪĪĪĪ01.B╣½╦Š▀xō±Ī░ų▒Įė▐Dūī╣╔ÖÓĪ▒Ą─ĘĮ╩Į═╦│÷ ĪĪĪĪ1)╔µČÉĘų╬÷Ż║ ĪĪĪĪ╝┘Č©B╣½╦Š▀xō±ų▒Įė▐Dūī╣╔ÖÓĄ─ĘĮ╩Į═╦│÷M╣½╦ŠĄ─ĮøĀIŻ¼░┤šš¼FąąČÉĘ©Ą─ęÄČ©Ż¼B╣½╦ŠĄ─╣╔ÖÓ▐Dūī▓╗╔µ╝░į÷ųĄČÉ║══┴Ąžį÷ųĄČÉå¢Ņ}Ż¼āHąĶę¬└U╝{Ų¾śI╦∙Ą├ČÉ║═ėĪ╗©ČÉ(╔µČÉĮŅ~▌^ąĪŻ¼▒Š╬─Ģ║▓╗ū„┐╝┴┐)ĪŻ ĪĪĪĪČÉäš╠Ä└Ē╔ŽŻ¼░┤ššĪČć°╝ęČÉäš┐éŠųĻPė┌ž×Åž┬õīŹŲ¾śI╦∙Ą├ČÉĘ©╚¶Ė╔ČÉ╩šå¢Ņ}Ą─═©ų¬ĪĘ(ć°ČÉ║»ĪŠ2010Ī┐79╠¢Ż¼Ī░79╠¢╬─Ī▒)Ą─ęÄČ©Ż¼B╣½╦ŠąĶę¬Ė∙ō■╣╔ÖÓ▐Dūī╩š╚ļ┐█│²╣╔ÖÓ│§╩╝═Č┘Y│╔▒Š║¾Ą─ĮŅ~ėŗš„Ų¾śIŲ¾śI╦∙Ą├ČÉŻ¼Ūę╣╔ÖÓ│§╩╝═Č┘Y│╔▒Š▓╗Ą├┐█£pM╣½╦ŠĄ─╣╔¢|┴¶┤µ╩šęµ░┤ššB╣½╦Šūóāį┘Y▒Šī”æ¬▒╚└²Ą─▓┐ĘųĪŻ ĪĪĪĪ2)╔µČÉĮŅ~ ĪĪĪĪę└ō■╔Ž╩÷Ęų╬÷Ż¼B╣½╦Šų▒Įė╣╔ÖÓ▐DūīĘĮ╩ĮŽ┬╔µ╝░Ų¾śI╦∙Ą├ČÉĮŅ~×ķŻ║(11,000Ī┴30%-300)Ī┴25%=750╚fį¬ĪŻ ĪĪĪĪ02.B╣½╦Š▀xō±Ī░Ž╚Ęų╝tį┘╣╔▐DĪ▒Ą─ĘĮ╩Į═╦│÷ ĪĪĪĪ1)╔µČÉĘų╬÷

ĪĪĪĪ(╚ńłD2╦∙╩ŠĪ³)Ķbė┌┴¶┤µ╩šęµĮŅ~▓╗─▄į┘╣╔▐DŪ░┐█│²Ż¼─Ū├┤B╣½╦Š┐╔ęį▀xō±Ī░Ž╚Ęų╝tį┘╣╔▐DĪ▒Ą─ĘĮ╩ĮīŹ╩®═╦│÷ĪŻĄ½╩ŪąĶę¬ūóęŌĄ─╩ŪŻ¼░┤šš╣½╦ŠĘ©Ą─ŽÓĻPęÄČ©Ę©Č©ė»ėÓ╣½ĘeĮįŁät╔Ž▓╗─▄ė├ė┌╣╔¢|Ą─└¹ØÖĘų┼õŻ¼╦∙ęį▓╔ė├Ž╚Ęų╝tį┘╣╔▐DĄ─ĘĮ╩ĮB╣½╦Šų╗─▄ĘųĄ¶ī”æ¬ĄĮ╬┤Ęų┼õ└¹ØÖĄ─▓┐ĘųĪŻĘų╝tų«║¾Ż¼M╣½╦Šā¶┘Y«aīóš{£pŽÓæ¬ĮŅ~ārųĄĪŻ ĪĪĪĪB╣½╦Š╚ĪĄ├M╣½╦ŠĄ─Ęų╝t┐╔░┤ššĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘĄ┌Č■╩«┴∙ŚlęÄČ©▀mė├Šė├±Ų¾śIų«ķgĄ─╣╔ŽóĪó╝t└¹Ą╚ÖÓ굹į═Č┘Y╩šęµ├ŌČÉĄ─š■▓▀ĪŻ ĪĪĪĪ2)╔µČÉĮŅ~ ĪĪĪĪM╣½╦ŠĘų╝t║¾Ż¼B╣½╦Šī”æ¬Ą─ā¶┘Y«aĘ▌Ņ~×ķ600╚fį¬((11,000-9,000)Ī┴30%)Ż¼B╣½╦ŠŽ╚Ęų╝t║¾╣╔▐DĘĮ╩ĮŽ┬╔µ╝░Ų¾śI╦∙Ą├ČÉĮŅ~×ķŻ║(600-300)Ī┴25%=75╚fį¬ĪŻ ĪĪĪĪ03.B╣½╦Š▀xō±Ī░Ž╚▐Dį÷┘Y▒Šį┘╣╔▐DĪ▒Ą─ĘĮ╩Į═╦│÷ ĪĪĪĪ1)╔µČÉĘų╬÷

ĪĪĪĪ(╚ńłD3╦∙╩ŠĪ³)▒M╣▄░┤šš╣½╦ŠĘ©Ą─ęÄČ©Ę©Č©ė»ėÓ╣½Ęe▓╗Ą├ė├ė┌╣╔¢|└¹ØÖĘų┼õŻ¼Ą½╩Ū┐╔ęįė├ė┌▐Dį÷┘Y▒ŠĪŻę“┤╦B╣½╦Š┐╔ęį▐DōQĘų╝tĘĮ╩ĮŻ¼═©▀^Ž╚╬┤Ęų┼õ└¹ØÖ║═ė»ėÓ╣½Ęe▐Dį÷┘Y▒Šį┘╣╔▐DĄ─ĘĮ╩ĮīŹ╩®═╦│÷ĪŻ╩ūŽ╚Ż¼M╣½╦Š╬┤Ęų┼õ└¹ØÖ║═ė»ėÓ╣½Ęe▐Dį÷┘Y▒Š░┤ššĘų▓ĮĮ╗ęūįŁätąĶę¬░┤ššŽ╚Ęų┼õį┘═Č┘Y▀MąąČÉäš╠Ä└ĒĪŻŲõ┤╬Ż¼B╣½╦Š╚ĪĄ├Ęų╝t┐╔ę└ō■ĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘĄ┌Č■╩«┴∙ŚlęÄČ©▀mė├Šė├±Ų¾śIų«ķgĄ─╣╔ŽóĪó╝t└¹Ą╚ÖÓ굹į═Č┘Y╩šęµ├ŌČÉĄ─š■▓▀ĪŻ ĪĪĪĪūŅĮKĄ─ĮY╣¹Š═╩ŪŻ¼B╣½╦Šę╗▀ģĘų╝t▀mė├├ŌČÉŻ¼┴Ēę╗▀ģ═©▀^▐Dį÷į÷╝ė╣╔ÖÓĄ─ėŗČÉ╗∙ĄAĪŻĄ½╩ŪįōĘĮ╩ĮŽ┬╚į╚╗ąĶę¬ĻPūóĄĮĄ─╩ŪŻ¼░┤šš╣½╦ŠĘ©Ą─ŽÓĻPęÄČ©Ż¼Ę©Č©ė»ėÓ╣½ĘeĮ▐Dį÷║¾╦∙┴¶┤µĄ─ĮŅ~▓╗Ą├Ą═ė┌▐Dį÷Ū░╣½╦Šūóāį┘Y▒ŠĄ─25%ĪŻ▀@ęŌ╬Čų°M╣½╦Š1,000╚fį¬Ą─Ę©Č©ė»ėÓ╣½ĘeūŅČÓų╗─▄▐Dį÷750╚fį¬Ż¼ī”æ¬B╣½╦Š▓┐Ęų×ķ225╚fį¬Ż¼▐Dį÷║¾B╣½╦ŠĄ─╣╔ÖÓėŗČÉ╗∙ĄA×ķ3,225╚fį¬ĪŻ ĪĪĪĪ2)╔µČÉĮŅ~ ĪĪĪĪB╣½╦ŠŽ╚▐Dį÷┘Y▒Š║¾╣╔▐DĘĮ╩ĮŽ┬╔µ╝░Ų¾śI╦∙Ą├ČÉĮŅ~×ķŻ║(3,300-3,225)Ī┴25%=18.75╚fį¬ĪŻ ĪĪĪĪ04.B╣½╦Š▀xō±Ī░│Ę┘YĪ▒Ą─ĘĮ╩Į═╦│÷ ĪĪĪĪ1)╔µČÉĘų╬÷ ĪĪĪĪÅ─Ū░├µĄ─Ęų╬÷ĮY╣¹üĒ┐┤Ż¼╣╔ÖÓ▐DūīĘĮ╩ĮŽ┬Ģ■├µ┼Rė»ėÓ╣½Ęe¤oĘ©Ž¹╗»Ė╔ā¶Č°ī¦ų┬ī”įō▓┐Ęųė»ėÓ╣½ĘeĮŅ~š„ČÉĄ─Ūķą╬ĪŻĄ½╚ń╣¹B╣½╦Š▐DōQŽ┬═╦│÷Ą─╦╝┬ĘŻ¼Å─╣╔▐DĄ─╦╝┬ĘŪąōQĄĮ│Ę┘YĄ─ĘĮ╩Į╔ŽüĒŻ¼ät┐╔─▄«a╔·▓╗ę╗śėĄ─ČÉ╩šĮY╣¹ĪŻ ĪĪĪĪĖ∙ō■ĪČć°╝ęČÉäš┐éŠųĻPė┌Ų¾śI╦∙Ą├ČÉ╚¶Ė╔å¢Ņ}Ą─╣½ĖµĪĘ(ć°╝ęČÉäš┐éŠų╣½Ėµ2011─ĻĄ┌34╠¢Ż¼Ī░34╠¢╣½ĖµĪ▒)Ą─ęÄČ©Ż║Ī░═Č┘YŲ¾śIÅ─▒╗═Č┘YŲ¾śI│Ę╗ž╗“£p╔┘═Č┘YŻ¼Ųõ╚ĪĄ├Ą─┘Y«aųąŻ¼ŽÓ«öė┌│§╩╝│÷┘YĄ─▓┐ĘųŻ¼æ¬┤_šJ×ķ═Č┘Y╩š╗ž;ŽÓ«öė┌▒╗═Č┘YŲ¾śI└█ėŗ╬┤Ęų┼õ└¹ØÖ║═└█ėŗė»ėÓ╣½Ęe░┤£p╔┘īŹ╩š┘Y▒Š▒╚└²ėŗ╦ŃĄ─▓┐ĘųŻ¼æ¬┤_šJ×ķ╣╔Žó╦∙Ą├;ŲõėÓ▓┐Ęų┤_šJ×ķ═Č┘Y┘Y«a▐Dūī╦∙Ą├ĪŻĪ▒▀@ęŌ╬Čų°¤ošō╩Ūį┌╣ż╔╠▀Ć╩ŪČÉĘ©īė├µŻ¼═©▀^│Ę┘YĄ─ĘĮ╩Į═╦│÷Ż¼B╣½╦Š┐╔ęįīŹ¼Fė»ėÓ╣½ĘeĄ─100%╩š╗žČ°▓╗╩▄▒╚└²Ž▐ųŲĪŻ ĪĪĪĪ2)╔µČÉĮŅ~ ĪĪĪĪB╣½╦Š═©▀^│Ę┘YĘĮ╩Į╩š╗žĄ─3,300╚fį¬ųąŻ¼░┤šš34╠¢╣½ĖµĄ─ęÄätŻ¼ėą300╚fį¬ī┘ė┌═Č┘Y│╔▒Š╩š╗žŻ¼╩ŻėÓ3,000╚fį¬ī┘ė┌╣╔Žó╝t└¹╦∙Ą├Ż¼╚į╚╗┐╔ęį▀mė├Šė├±Ų¾śIų«ķgÖÓ굹į═Č┘Y╩šęµ├ŌČÉĄ─š■▓▀ĪŻę“┤╦Ż¼B╣½╦Šį┌│Ę┘YĘĮ╩ĮĄ─Ų¾śI╦∙Ą├ČÉČÉžō×ķ0ĪŻ ĪĪĪĪB╣½╦Š╦─ĘN═╦│÷ĘĮ╩Į▀xō±Ž┬Ą─Ų¾śI╦∙Ą├ČÉČÉžōŪķørģR┐é╚ńŽ┬▒Ē╩ŠŻ║

ĪĪĪĪ┘Y▒Š▀\ĀI▀^│╠ųą╔µ╝░ĄĮį┌┘Y▒Š═╦│÷Łh╣Ø╚ń║╬▀xō±ę╗ĘN╝╚─▄▀_ĄĮ╔╠śI─┐Ą─ėų─▄ĮĄĄ══╦│÷ČÉ╩š│╔▒ŠĄ─ĘĮ╩Į╩Ūę╗ĒŚī”╝╝ągę¬Ū¾▒╚▌^Ė▀Ą─╣żū„ĪŻ│²┴╦ČÉ╩š│╔▒ŠĄ─┐╝┴┐Ż¼ę▓ąĶę¬ĻPūó▓╗═¼═╦│÷ĘĮ╩ĮŽ┬┐╔─▄├µ┼RĄ─šŽĄK║═▓Ņ«ÉĪŻ▒╚╚ńŽ╚Ęų╝t╗“Ž╚▐Dį÷į┘╣╔▐DĄ─ĘĮ╩ĮŻ¼╚ń╣¹╣╔ÖÓ╝▄śŗųą╔µ╝░ĄĮūį╚╗╚╦╣╔¢|Ż¼ė╔ė┌ūį╚╗╚╦╣╔¢|Ą─Ęų╝t¤oĘ©ŽĒ╩▄├ŌČÉ┤²ė÷╦∙ęį┐╔─▄Ģ■ę²ŲŲõĘ┤ÅŚ║═├¶ĖąĪŻČ°│Ę┘YĄ─ĘĮ╩Į▒M╣▄į┌┤¾▓┐ĘųŪķą╬Ž┬ČÉ╩šžōō·▌^Ą═Ż¼Ą½╩Ū│Ę┘Yį┌╣ż╔╠īė├µĖ³×ķć└┐┴Ż¼▒╚╚ńąĶę¬┬─ąąŠÄųŲł¾▒ĒĪó═©ų¬╚½▓┐é∙ÖÓ╚╦║═ĄŪł¾Ą╚┴xäšĪŻ╦∙ęįŻ¼ę╗éĆ▌^āץ─┘Y▒Š═╦│÷ĘĮ╩Į▓╗ę╗Č©╩ŪČÉ╩š│╔▒ŠūŅĄ═Ą─ĘĮ╩ĮŻ¼ąĶę¬▀MąąŠC║Ž┐╝┴┐║═Ęų╬÷ĪŻ ║ŽĘ╩╔ŅČ╚ČÉ╗I īŻśIČÉäš╗IäØÖCśŗ |